In Zeiten des demografischen Wandels und sinkender gesetzlicher Renten ist die private Altersvorsorge wichtiger denn je. Eine der bekanntesten Formen der staatlich geförderten Altersvorsorge in Deutschland ist die Riester-Rente. Doch was macht sie so attraktiv, wo liegen ihre Schwächen, und warum kann sie dennoch eine sinnvolle Ergänzung zur gesetzlichen Rente sein?

Was ist die Riester-Rente?

Die Riester-Rente wurde im Jahr 2002 eingeführt und ist eine staatlich geförderte, private Altersvorsorge. Sie richtet sich insbesondere an sozialversicherungspflichtige Arbeitnehmer und Beamte. Der Staat unterstützt Riester-Sparer durch direkte Zulagen und steuerliche Vorteile.

Die Vorteile der Riester-Rente

-

Staatliche Zulagen: Der größte Anreiz der Riester-Rente sind die staatlichen Zuschüsse. Jeder förderberechtigte Sparer erhält eine Grundzulage von 175 Euro pro Jahr. Für jedes kindergeldberechtigte Kind gibt es zusätzlich 300 Euro (für Kinder, die vor 2008 geboren wurden 185 Euro).

Beispiel: Eine Familie mit zwei Kindern (geboren nach 2008) erhält pro Jahr 175 Euro Grundzulage und 2 x 300 Euro Kinderzulage – insgesamt 775 Euro jährlich vom Staat.

-

Steuerliche Vorteile: Riester-Beiträge sind als Sonderausgaben steuerlich absetzbar. Bis zu 2.100 Euro pro Jahr können geltend gemacht werden, was die Steuerlast deutlich senken kann.

Beispiel: Ein Angestellter zahlt jährlich 2.100 Euro in seinen Riester-Vertrag ein. Durch den Steuervorteil spart er je nach Einkommen zwischen 400 und 800 Euro an Steuern.

-

Kapitalgarantie: Die Riester-Rente bietet Sicherheit, da die eingezahlten Beiträge inklusive der staatlichen Zulagen zum Rentenbeginn garantiert sind. Das macht sie besonders attraktiv für sicherheitsorientierte Sparer.

-

Flexibilität: Es gibt verschiedene Riester-Produkte wie Rentenversicherungen, Banksparpläne, Fondssparpläne oder Wohn-Riester. So kann jeder das Produkt wählen, das am besten zu seinen Bedürfnissen passt.

Für wen lohnt sich die Riester-Rente?

Die Riester-Rente ist für alle attraktiv, die staatlich gefördert Vermögen aufbauen möchten. Besonders profitieren Familien mit Kindern und Personen mit geringem Einkommen, da die staatlichen Zulagen im Verhältnis zu den eigenen Beiträgen besonders ins Gewicht fallen. Aber auch Gutverdiener profitieren von den steuerlichen Vorteilen.

Kritik und Herausforderungen

Trotz ihrer Vorteile steht die Riester-Rente immer wieder in der Kritik. Hier sind einige der häufigsten Kritikpunkte:

-

Hohe Kosten: Viele Riester-Produkte haben hohe Verwaltungs- und Abschlusskosten, die die Rendite erheblich schmälern können.

Beispiel: Ein Riester-Sparplan mit hohen Verwaltungskosten kann dazu führen, dass die Ersparnisse langsamer wachsen als erwartet. In vielen Fällen werden zunächst die Abschlussgebühren abgezogen, wodurch in den ersten Jahren oft kaum ein Kapitalaufbau stattfindet.

-

Geringe Renditen: Aufgrund der Garantie auf die eingezahlten Beiträge investieren viele Riester-Anbieter konservativ, was zu niedrigen Renditen führt.

Beispiel: Ein sicherheitsorientierter Riester-Fondssparplan erzielt langfristig oft geringere Erträge als andere private Altersvorsorgeprodukte, da das Risiko – und damit die Chance auf hohe Renditen – begrenzt wird.

-

Komplexe Bedingungen: Die Vielzahl an unterschiedlichen Tarifen und Regelungen macht es für Laien schwierig, die optimale Riester-Rente zu wählen.

Beispiel: Viele Verbraucher schließen unpassende Riester-Verträge ab, weil sie die Kostenstruktur oder langfristigen Verpflichtungen nicht vollständig verstehen. Ein späterer Wechsel ist meist mit Gebühren verbunden.

-

Versteuerung im Rentenalter: Während die Einzahlungen steuerlich gefördert werden, müssen die Auszahlungen im Rentenalter voll versteuert werden.

Beispiel: Ein Rentner, der mit seiner Riester-Rente monatlich 600 Euro erhält, muss diesen Betrag mit seinem persönlichen Steuersatz versteuern.

-

Begrenzte Vererbbarkeit: Nach dem Tod des Riester-Sparers ist das angesparte Kapital nicht frei verfügbar. Es wird an Hinterbliebene verrentet oder in einen anderen Riestervertrag ausgezahlt.

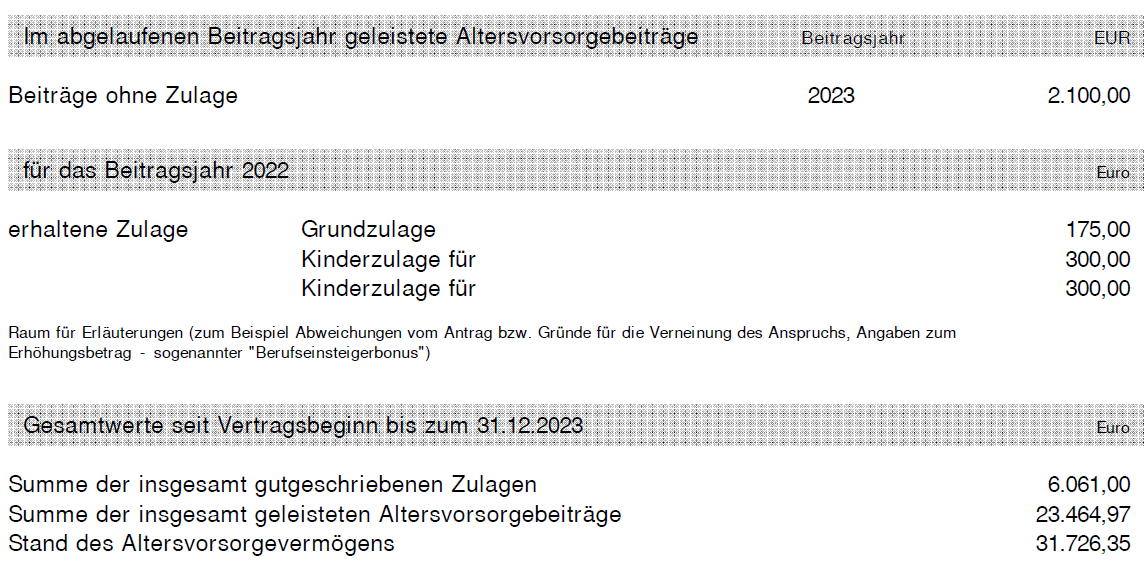

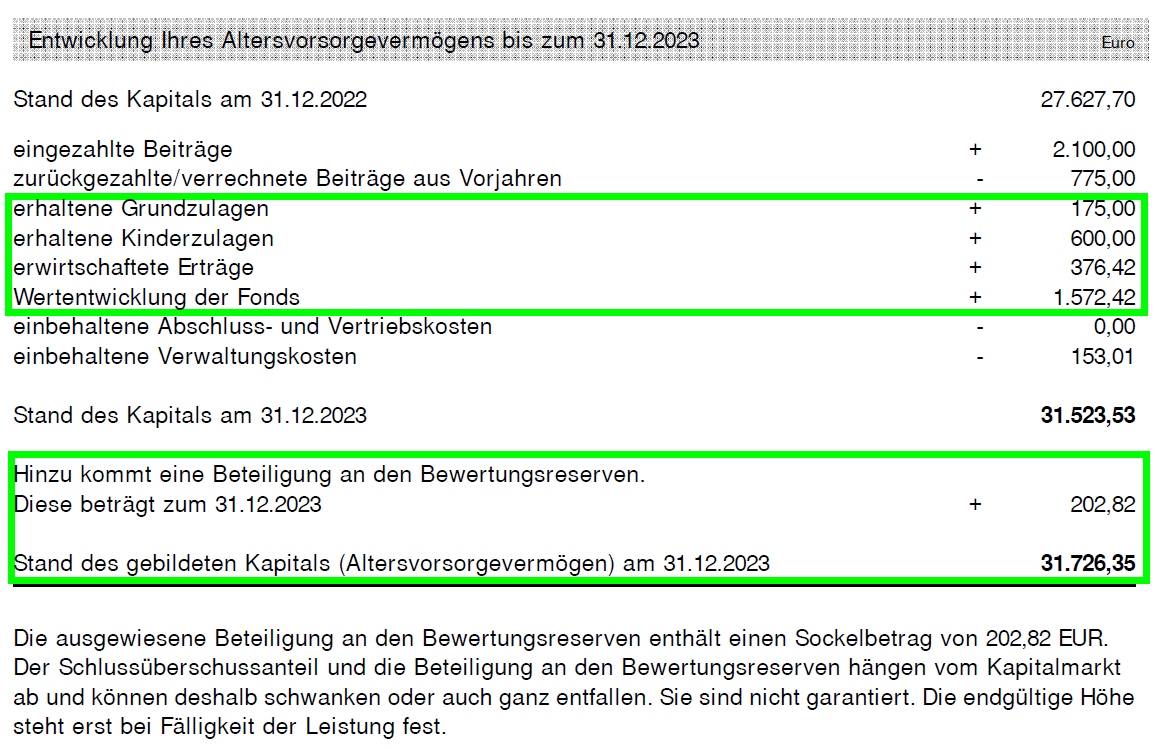

Lohnt sich - nicht nur mit Zulagen

Um die Vorzüge dieser Anlageform zu verdeutlichen, haben wir hier einen Original-Auszug der Riesterbescheinigung einer 41-jährigen Mutter mit ihren zwei Kindern beigefügt.

Fazit - Den Staat am Vermögensaufbau beteiligen

Die Riester-Rente ist eine sinnvolle Ergänzung zur gesetzlichen Altersvorsorge – besonders für alle, die mit staatlicher Förderung Vermögen aufbauen möchten. Trotz berechtigter Kritikpunkte überzeugen die staatlichen Zulagen und steuerlichen Vorteile. Allerdings ist es wichtig, sich gut zu informieren und eine individuell passende Variante zu wählen, da es gute aber auch weniger gute Anbieter gibt.

Hast du Fragen oder möchtest du weitere Informationen?

Dann hast du drei Möglichkeiten:

1. Buche hier direkt deinen Online-Gesprächstermin

2. Sende mir eine Email an benjamin@finanzhelden.com

3. Folge mir auf LinkedIn