Stell dir vor, du investierst einen großen Teil deines Ersparten in Aktien, in der Hoffnung auf eine ordentliche Rendite. Doch plötzlich passiert etwas Unerwartetes – ein weltweites Ereignis erschüttert die Finanzmärkte, und innerhalb weniger Tage verliert dein Portfolio erheblich an Wert. Situationen wie diese sind für Anleger nicht nur belastend, sondern auch schwer vorhersehbar. Wie kannst du also im Voraus einschätzen, wie hoch dein Risiko ist?

Genau hier kommt der Value at Risk (VaR) ins Spiel – ein bewährtes Werkzeug im Risikomanagement. Er zeigt dir, wie hoch ein möglicher Verlust im schlechtesten Szenario ausfallen könnte – mit einer festgelegten Wahrscheinlichkeit.

In diesem Artikel erkläre ich dir den VaR mit einem Konfidenzniveau von 95 % – Schritt für Schritt und verständlich. So kannst du fundierte Entscheidungen über deine Geldanlage treffen.

Investieren bedeutet immer, eine Balance zwischen Risiko und Rendite zu finden. Während jeder Anleger auf eine möglichst hohe Rendite hofft, muss gleichzeitig das Risiko von Verlusten berücksichtigt werden. Der VaR hilft dir, genau dieses Risiko messbar zu machen – sodass du besser entscheiden kannst, ob sich eine Investition für dich lohnt.

Risiko und Rendite – Zwei Seiten einer Medaille

Risiko ist nur eine Seite der Medaille. Die andere ist der potenzielle Gewinn. Schließlich investierst du dein Geld nicht nur, um es zu schützen, sondern auch, um es zu vermehren. Deshalb ist es wichtig, den VaR immer im Zusammenhang mit der erwarteten Rendite zu betrachten. Nur so kannst du einschätzen, ob das Risiko im Verhältnis zur möglichen Rendite vertretbar ist.

Was bedeutet Value at Risk (VaR)?

Der Value at Risk beantwortet eine zentrale Frage: "Wie viel könnte ich im schlimmsten Fall verlieren?" – und das mit einer festgelegten Wahrscheinlichkeit. Wenn wir von einem VaR von 95 % sprechen, bedeutet das:

Mit einer Wahrscheinlichkeit von 95 % werden deine Verluste einen bestimmten Betrag nicht überschreiten.

In 95 von 100 Fällen bleibt dein Verlust unter dem berechneten Wert. In den anderen 5 Fällen könnte es zu höheren Verlusten kommen.

Ein Beispiel aus dem Alltag

Ein Wetterbericht prognostiziert: „Mit 95 % Wahrscheinlichkeit bleibt es heute trocken.“ Das klingt beruhigend, doch es besteht immer noch ein kleines Restrisiko, dass es regnet. Also nimmst du vorsichtshalber einen Regenschirm mit.

Ähnlich funktioniert der VaR bei Geldanlagen. Er sagt dir: „Mit 95 % Wahrscheinlichkeit verlierst du höchstens X Euro.“ Aber es gibt eben auch die kleine Wahrscheinlichkeit, dass der Verlust höher ausfällt.

Beispiel für eine Geldanlage:

Du hast 10.000 € in Aktien investiert. Der tägliche VaR bei 95 % Konfidenz beträgt 500 €. Das bedeutet:

-

An 95 von 100 Tagen verlierst du höchstens 500 €.

-

An den verbleibenden 5 Tagen könnte der Verlust jedoch höher sein.

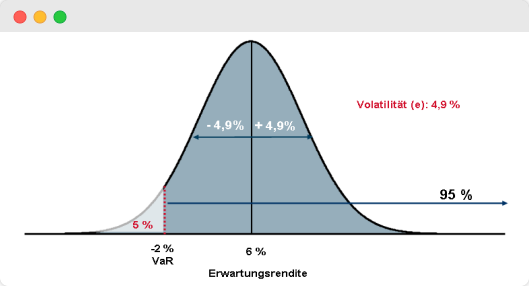

Das Schaubild veranschaulicht die Berechnungsmethode des Value at Risk (VaR). Der VaR wird auf Basis der Normalverteilung ermittelt. Dabei wird eine erwartete Rendite von 6 % sowie das erwartete Risiko der Geldanlage in Form einer Volatilität von 4,9 % zugrunde gelegt. Anschließend wird ein Konfidenzniveau festgelegt – in diesem Beispiel 95 %. Auf Basis dieses Konfidenzniveaus wird der VaR als jene Rendite definiert, die mit einer Wahrscheinlichkeit von 95 % im gewählten Anlagehorizont nicht von tatsächlichen Verlusten überschritten wird. In diesem Fall liegt der VaR bei 2 %. Für die Berechnung wird häufig einen Zeitraum von 12 Monaten verwendet.

Reale Szenarien – Wenn die 5 % Realität werden

Die 5 % der Zeiträume, in denen Verluste den VaR überschreiten, treten oft in außergewöhnlichen Marktsituationen auf. Zwei prägnante Beispiele hierfür sind die Corona-Pandemie und der Ukraine-Krieg:

-

Corona-Pandemie (Anfang 2020): Die weltweiten Aktienmärkte erlebten dramatische Einbrüche, als die Pandemie ausbrach. Innerhalb weniger Wochen verloren viele Indizes 30 % oder mehr an Wert. Solche extremen Verluste lagen weit außerhalb des normalen Rahmens und überschritten deutlich den berechneten VaR.

-

Ukraine-Krieg (Anfang 2022): Der russische Angriff auf die Ukraine führte zu starken Schwankungen an den Finanzmärkten. Besonders Energie- und Rohstoffmärkte reagierten heftig, während Aktienmärkte kurzfristig Verluste erlitten, die ebenfalls den üblichen VaR-Berechnungen entsprachen oder diese übertrafen.

Diese Beispiele verdeutlichen, dass der VaR zwar ein nützliches Instrument zur Risikoabschätzung ist, aber außergewöhnliche Ereignisse nicht immer ausreichend berücksichtigt.

Warum ein 95 %-VaR?

Das Konfidenzniveau von 95 % stellt einen guten Kompromiss dar:

-

Es zeigt dir realistische Verluste.

-

Gleichzeitig berücksichtigt es auch unerwartete Ereignisse nicht vollständig.

Ein konservativeres Niveau von 99 % bietet zwar eine höhere Sicherheit, kann jedoch zu übervorsichtigen Entscheidungen führen. Der 99 %-VaR berücksichtigt mehr Extremszenarien, wodurch auch seltene Marktbewegungen als wahrscheinlichere Risiken erscheinen. Dies kann Investoren dazu verleiten, übermäßig konservative Anlagestrategien zu wählen, was potenzielle Renditen mindert. Zudem erfordert die Berechnung eines 99 %-VaR deutlich umfangreichere Daten, was den Prozess komplexer und weniger praktikabel macht.

Die Grenzen des VaR

Auch der VaR hat seine Schwächen:

-

Extremverluste: Der VaR zeigt nicht, wie hoch Verluste in den schlimmsten Fällen ausfallen könnten.

-

Vergangenheitsorientierung: Viele Methoden basieren auf historischen Daten, die zukünftige Entwicklungen nicht immer abbilden.

-

Ein Werkzeug unter vielen: Der VaR ist ein nützliches Instrument, sollte aber immer zusammen mit anderen Risikomaßen betrachtet werden.

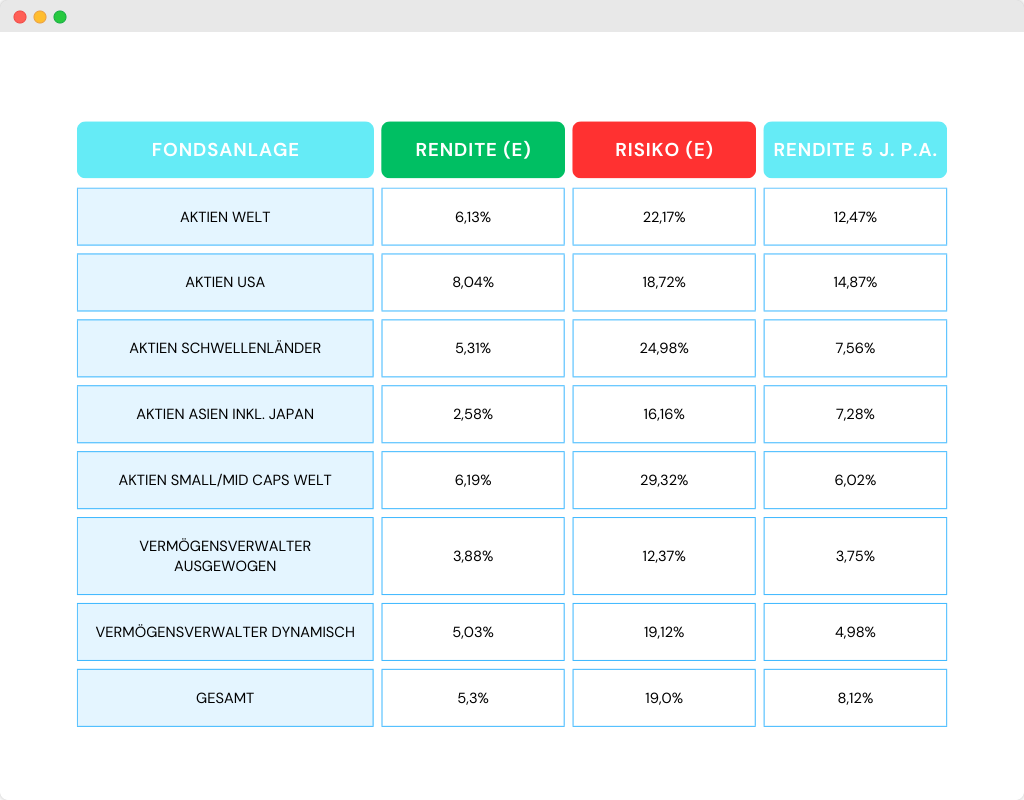

Beispiel des VaR anhand sieben verschiedener Fonds und Anlageklassen und einer durchschnittlichen Rendite über die letzten 5 Jahre (pro Jahr).

Fazit – Eine fundierte Entscheidungshilfe

Der Value at Risk (VaR) ist ein wertvolles Instrument, um potenzielle Verluste bei Geldanlagen greifbarer zu machen und ein besseres Verständnis für die damit verbundenen Risiken zu schaffen. Er zeigt auf, wie hoch mögliche Verluste in einem bestimmten Zeitraum ausfallen könnten – doch allein betrachtet, liefert er kein vollständiges Bild. Ebenso entscheidend ist die erwartete Rendite, denn letztlich geht es darum, Risiko und Ertrag in ein ausgewogenes Verhältnis zu bringen.

Indem du sowohl den VaR als auch die Renditechancen im Blick behältst, kannst du fundierte und zielgerichtete Anlageentscheidungen treffen. So gelingt es dir, deine Investments optimal an deine persönlichen Ziele und deine individuelle Risikobereitschaft anzupassen.

Mit diesem ganzheitlichen Ansatz steuerst du deine Geldanlage nicht nur sicherer, sondern auch chancenorientiert – immer mit einem klaren Verständnis der Risiken und realistischen Erwartungen an die Rendite.

Hast du Fragen oder möchtest du weitere Informationen?

Dann hast du drei Möglichkeiten:

1. Buche hier direkt deinen Online-Gesprächstermin

2. Sende mir eine Email an [email protected]

3. Folge mir auf LinkedIn